O Open Banking é uma tendência mundial que consiste em um conjunto de regras e tecnologias que permitirão que dados, produtos e serviços financeiros dos clientes sejam compartilhados para além das fronteiras das instituições financeiras por meio da integração de seus respectivos sistemas.

Um dos princípios fundamentais do Open Banking é o controle das informações pelo próprio cliente, que possui autonomia para decidir como, quando e com qual instituição participante deseja compartilhar os seus dados. Isto sempre mediante consentimento explícito junto às empresas detentoras das informações.

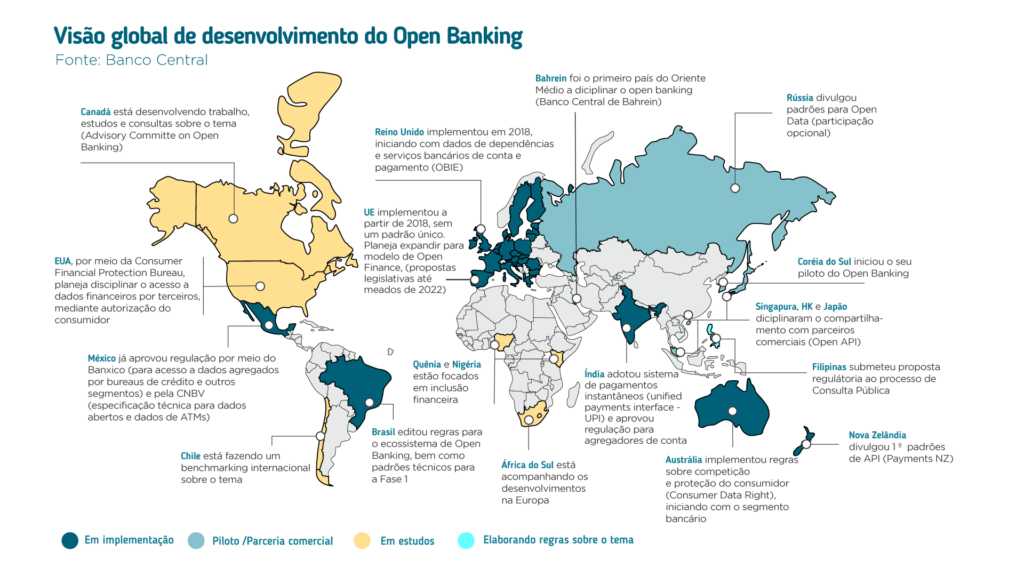

Globalmente, o Open Banking ainda está no início de suas atividades, no qual os modelos regulados mais maduros são o do Reino Unido e da Austrália com no máximo 3 anos de existência. Além disso também pode-se destacar o modelo de Singapura, no qual um dos grandes bancos desenvolveu seu próprio sistema para realizar parcerias com o mercado.

Open Banking no Reino Unido

O Reino Unido foi um dos primeiros a adotar o Open Banking no mundo, em maio de 2018. Cabe destacar que, assim como no modelo brasileiro, o regulador teve um papel de extrema importância para garantir o sucesso da implementação, que é considerada uma das principais referências do mercado.

Atualmente, participam mais de 40 bancos e 250 provedores de serviços prestando serviços para mais de 3 milhões de clientes.

O escopo do Open Banking inglês é abrangente, contando com o compartilhamento de dados e produtos dos clientes, bem como a iniciação de pagamentos e transferências entre contas.

Open Banking na Austrália

Já o Open Banking da Austrália surgiu em meados de 2019, com foco exclusivo no compartilhamento de todas as principais informações financeiras dos clientes como contas bancárias, cartões de crédito, empréstimos, seguros, financiamentos entre outros. O planejamento é composto por 3 fases, com previsão de término de implementação em 2022.

Open Banking no Brasil

No Brasil, a jornada de Open Banking foi iniciada em 2020 a partir da organização do Banco Central junto com empresas e associações participantes do mercado financeiro e de pagamentos. A implementação foi dividida em 4 fases sendo que, em cada uma delas, serão incluídos novos dados que poderão ser compartilhados. Confira:

Fase 1 – Open Data das instituições financeiras

Com início em 1º de fevereiro de 2021, nessa fase há a disponibilização dos dados entre as próprias instituições financeiras, que deverão apresentar as informações de seus canais de atendimento (locais físicos e virtuais) e de seus produtos e serviços, incluindo as taxas e tarifas de cada produto e serviço ofertado.

Fase 2 – Dados cadastrais e transacionais dos consumidores

Com início previsto para 15 de julho de 2021, essa fase permitirá que o consumidor (mediante consentimento), possa compartilhar seus dados (cadastrais, transações em conta, informações sobre cartões e operações de crédito) com instituições de sua escolha / preferência. Caso deseje, o consumidor poderá revogar o consentimento desse compartilhamento a qualquer momento.

Fase 3 – Serviços financeiros para consumidores

Com data de implementação prevista para 30 de agosto de 2021, os consumidores terão acesso a serviços financeiros como pagamentos e encaminhamento de propostas de crédito, sem a necessidade de acessar os canais das instituições financeiras com as quais eles já têm relacionamento.

Fase 4 – Ampliação de dados, produtos e serviços

Com implementação prevista para 15 de dezembro de 2021, a quarta fase prevê a inclusão de novos dados que poderão ser compartilhados, além de novos produtos e serviços, tais como contratação de operações de câmbio, investimentos, seguros e previdência privada.

Cabe destacar que a ideia é que Open Banking evolua para que mais dados, produtos e serviços sejam incorporados.

Veja também

23 dicas de segurança para evitar fraudes online

A inovação da era digital trouxe uma grande onda de golpes na internet que têm transformado, diariamente, milhares de brasileiros em vítimas. Como a prevenção é sempre a melhor forma de escapar das tentativas de ...

4 tipos de golpes digitais e como se livrar deles

Já não é novidade que tentativas de fraudes digitais acontecem a todo momento e atingem qualquer tipo de organização. As mais comuns no mercado são aquelas relacionadas a roubo de identidade, clonagem de cartões e lavagem de ...

O que muda com o encaminhamento de proposta de crédito por meio do Open Banking

Tudo começa com uma demanda: você quer quitar uma dívida ou financiar um veículo. Antes do Open Banking, ou Sistema Financeiro Aberto, você precisaria ir atrás de opções de serviços em diferentes instituições para encontrar ...